|

|

|

成本控制是监督项目状态,以更新项目成本,管理成本基准变更的过程,其主要作用是发现实际与计划的差异,以便来取纠正措施,降低风险。

|

|

|

|

要更新预算,就需要了解截至目前的实际成本,只有经过整体变更控制过程的批准,才可以更新预算。项目成本控制包括:

|

|

|

|

|

|

|

|

|

|

.确保成本支出不超过批准的资金限额,既不超出按时段、按WBS组件、按活动分配的限额,也不超出项目总限额。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.成本基准:把成本基准与实际结果相比,以判断是否需要进行变更或采取纠正或预防措施。

|

|

|

|

.成本管理计划:成本管理计划规定了如何管理与控制项目成本。

|

|

|

|

|

|

|

|

|

|

工作绩效数据是关于项目进展情况的数据,如哪些活动已开工、进展如何,以及哪些可交付成果已完成,还包括已批准的成本和已发生的成本。

|

|

|

|

|

|

|

|

.现有的、正式和非正式的与成本控制相关的政策、程序和指南。

|

|

|

|

|

|

|

|

|

|

|

|

挣值管理(Earned Value Management, EVM)是把范围、进度和资源绩效综合起来考虑以评估项目绩效和进展的方法。它是一种常用的项目绩效测量方法。它把范围基准、成本基准和进度基准整合起来,形成绩效基准,以便项目管理团队评估和测量项目绩效和进展。

|

|

|

|

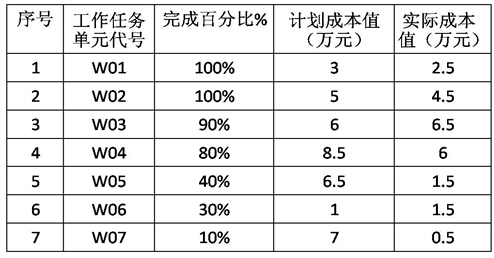

EVM的原理适用于所有行业的所有项目。它针对每个工作包和控制账户,计算并监测以下三个关键指标:

|

|

|

|

.计划价值(PV):是为计划工作分配的经批准的预算。它是为完成某活动或工作分解结构组件而准备的一份经批准的预算,不包括管理储备。应该把该预算分配至项目生命周期的各个阶段。在某个给定的时间点,计划价值代表着应该已经完成的工作。PV的总和有时被称为绩效测量基准(PMB),项目的总计划价值又被称为完工预算(BAC)。

|

|

|

|

.挣值(EV):是对已完成工作的测量值,用分配给该工作的预算来表示。它是已完成工作的经批准的预算。EV的计算应该与PMB相对应,且所得的EV值不得大于相应组件的PV总预算。EV常用于计算项目的完成百分比。项目经理既要监测EV的增量,以判断当前的状态,又要监测EV的累计值,以判断长期的绩效趋势。

|

|

|

|

.实际成本(AC):是在给定时段内,执行某工作而实际发生的成本,是为完成与EV相对应的工作而发生的总成本。AC的计算口径必须与PV和EV的计算口径保持一致(例如,都只计算直接小时数,都只计算直接成本,或都计算包含间接成本在内的全部成本)。AC没有上限,为实现EV所花费的任何成本都要计算进去。

|

|

|

|

|

|

|

|

随着项目进展,项目团队可根据项目绩效,对完工估算(EAC)进行预测,预测的结果可能与完工预算(BAC)存在差异。如果BAC已明显不再可行,则项目经理应考虑对EAC进行预测。预测EAC是根据当前掌握的绩效信息和其他知识,预计项目未来的情况和事件。预测要根据项目执行过程中所提供的工作绩效数据来产生、更新和重新发布。工作绩效信息包含项目过去的绩效,以及可能在未来对项目产生影响的任何信息。

|

|

|

|

|

|

|

|

完工尚需绩效指数(TCPI)是一种为了实现特定的管理目标,剩余资源的使用必须达到的成本绩效指标,是完成剩余工作所需的成本与剩余预算之比。如果BAC已明显不再可行,则项目经理应考虑使用EAC进行TCPI计算。经过批准后,就用EAC取代BAC。

|

|

|

|

|

|

|

|

绩效审查的对象包括:成本绩效随时间的变化、进度活动或工作包超出和低于预算的情况,以及完成工作所需的资金估算。如果采用了EVM,则需要进行以下分析:

|

|

|

|

.偏差分析:在EVM中,偏差分析用以解释成本偏差(CV=EV-AC)、进度偏差(SV=EV-PV)和完工偏差(VAC=BAC-EAC)的原因、影响和纠正措施。成本和进度偏差是最需要分析的两种偏差。随着项目工作的逐步完成,偏差的可接受范围(常用百分比表示)将逐步缩小。

|

|

|

|

.趋势分析:趋势分析旨在审查项目绩效随时间的变化情况,以判断绩效是正在改善还是正在恶化。图形分析技术有助于了解截至目前的绩效情况,并把发展趋势与未来的绩效目标进行比较,如EAC与BAC、预测完工日期与计划完工日期的比较。

|

|

|

|

.挣值绩效:将实际的进度及成本绩效与绩效测量基准进行比较。如果不采用EVM,则需要对比分析已完成工作的实际成本与成本基准,以考察成本绩效。

|

|

|

|

|

|

项目管理软件常用于监测PV、EV和AC这三个EVM指标,绘制趋势图,并预测最终项目结果的可能区间。

|

|

|

|

|

|

在控制成本过程中,可以采用储备分析来监督项目中应急储备和管理储备的使用情况,从而判断出是否还需要这些储备,或者是否需要增加额外的储备。随着项目工作的进展,这些储备可能已按计划用于支付风险或其他应急情形的成本。或者,如果风险事件没有如预计的那样发生,就可能要从项目预算中扣除未使用的应急储备,为其他项目或运营腾出资源。在项目中开展进一步风险分析,可能会发现需要为项目预算申请额外的储备。

|

|

|

|

|

|

|

|

WBS各组件(尤其是工作包和控制账户)的CV、SV、CPI、SPI、TCPI和VAC值都需要记录下来,并传达给干系人。

|

|

|

|

|

|

无论是计算得出的EAC值,还是自下而上估算的EAC值,都需要记录下来,并传达给干系人。

|

|

|

|

|

|

分析项目绩效后,可能会就成本基准或项目管理计划的其他组成部分提出变更请求。变更请求可以包括预防或纠正措施。变更请求需经过整体变更控制过程的审查和处理。

|

|

|

|

|

|

|

|

.成本基准:在批准对范围、活动资源或成本估算的变更后,需要相应地对成本基准做出变更。有时成本偏差太过严重,以至于需要修订成本基准,以便为绩效测量提供现实可行的依据。

|

|

|

|

.成本管理计划:成本管理计划中需要更新的内容包括用于管理项目成本的控制临界值或所要求的准确度,需根据干系人的反馈意见对其进行更新。

|

|

|

|

|

|

|

|

|

|

可能需要更新的组织过程资产包括偏差的原因、采取的纠正措施及其理由、财务数据库以及从项目成本控制中得到的其他经验教训。

|

|

|