|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

由于电子商务中的商家与消费者之间的交易不是面对面进行的,而且物流与资金流在时间和空间上也是分离的,这种没有信用保证的信息不对称,导致了商家与消费者之间的博弈:商家不愿先发货,怕货发出后不能收回货款;消费者不愿先支付,怕支付后拿不到商品或商品质量得不到保证。博弈的最终结果是双方都不愿意先冒险,网上购物无法进行。

|

|

|

|

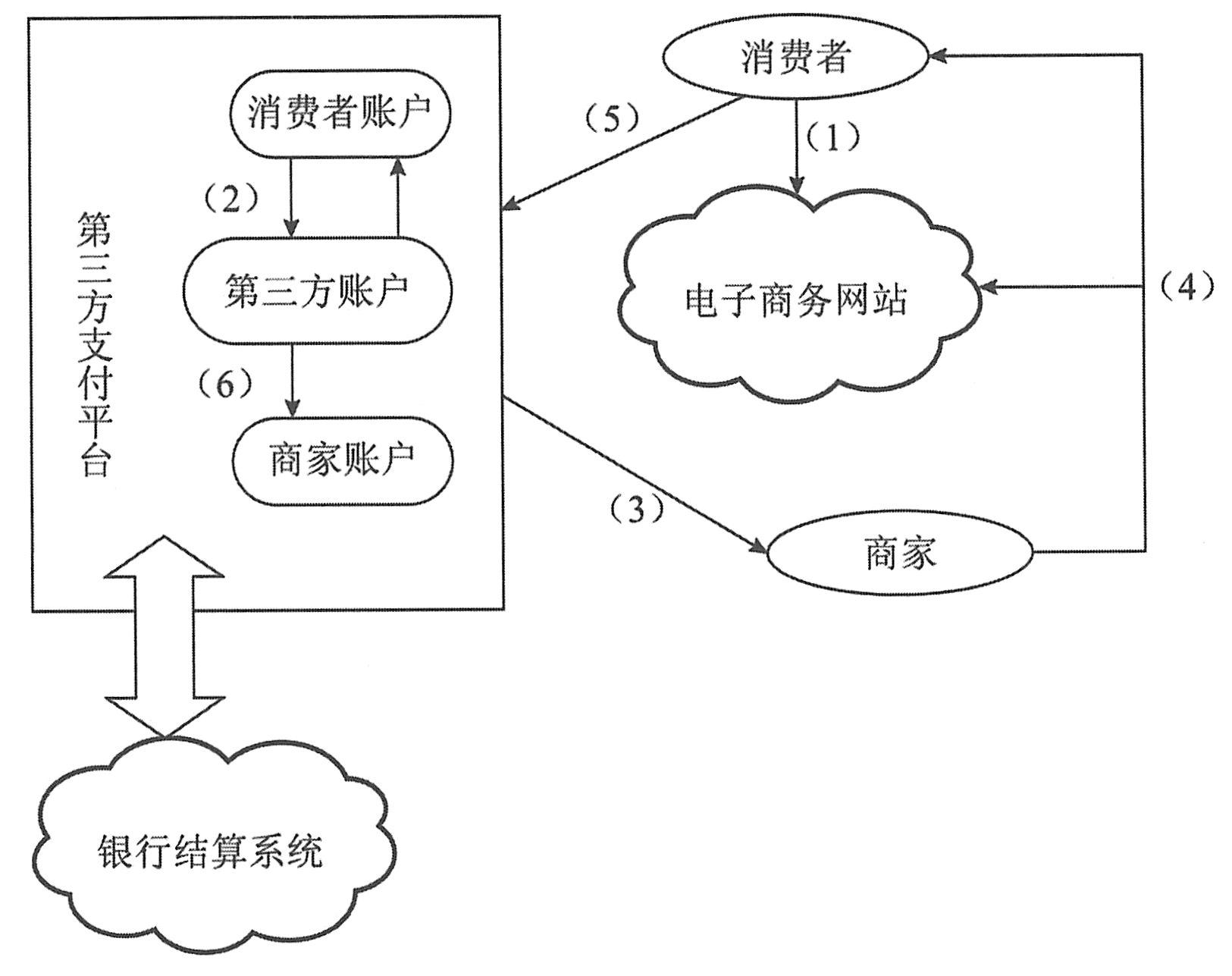

第三方支付平台正是在商家与消费者之间建立了一个公共的、可以信任的中介。以B2C交易为例,第三方支付交易流程如下图所示。

|

|

|

|

|

|

|

|

(1)消费者在电子商务网站选购商品,与商家讨价还价,最后决定购买。

|

|

|

|

(2)消费者选择支付方式(选择利用第三方支付平台作为交易中介),用借记卡或信用卡将货款划到第三方账户,并设定发货期限。

|

|

|

|

(3)第三方支付平台通知商家,消费者的货款已到账,要求商家在规定时间内发货。

|

|

|

|

(4)商家收到消费者已付款的通知后按订单发货,并在网站上做相应记录,消费者可在网站上查看自己所购买商品的状态;如果商家没有发货,则第三方支付平台会通知顾客交易失败,并询问是将货款划回其账户还是暂存在支付平台。

|

|

|

|

(5)消费者收到货物并确认满意后通知第三方支付平台。如果消费者对商品不满意,或认为与商家承诺有出入,可通知第三方支付平台拒付货款并将货物退回商家。

|

|

|

|

(6)消费者满意,第三方支付平台将货款划入商家账户,交易完成;顾客对货物不满,第三方支付平台确认商家收到退货后,将该商品货款划回消费者账户或暂存在第三方账户中等待消费者下一次交易的支付。

|

|

|

|

从以上支付过程中,我们可以看出第三方支付平台作为信用中介解决了买卖双方的信任问题,但第三方并不涉及双方交易的具体内容,相对于传统的资金划拨交易方式,第三方支付较为有效地保障了货物质量、交易诚信、退换要求等环节,在整个交易过程中,可以对交易双方进行约束和监督。

|

|

|

|

|

|

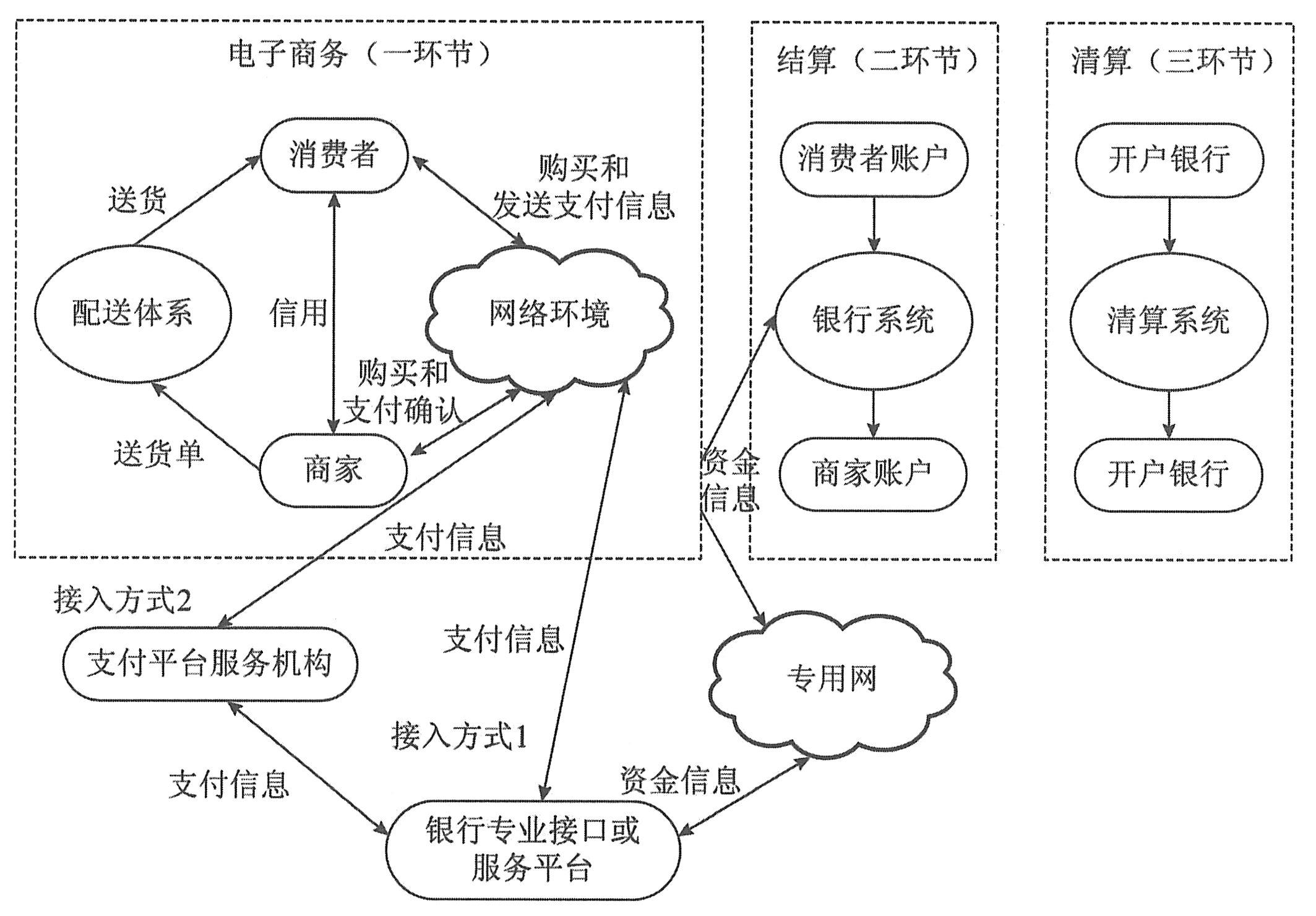

第三方支付平台将多种银行卡支付方式整合到一个界面上,充当了电子商务交易各方与银行的接口,负责交易结算中与银行的对接,使电子支付更加简单、快捷。

|

|

|

|

在我国,网上支付主要有两种方式,如下图所示。一是直接通过公用网与金融专用网之间的支付网关完成;二是在公共网络环境中加入第三方支付平台,通过第三方支付平台与支付网关连接完成交易。

|

|

|

|

|

|

|

|

当消费者在网上选择好商品,选择支付方式的时候,网页上可能提供了几种甚至几十种银行卡在线支付方式。这是因为不同银行卡在不同地区具有支付功能,为了在网上能购买到满意的商品,消费者可能要在不同的银行开设不同的账户,并分别开通其网上支付业务。这对于消费者来说太过繁杂,而且会增加其在网上购物的成本。商家为了争夺客户也必须在多家银行开设账户。

|

|

|

|

引入第三方支付平台后,商家和消费者只需在第三方支付平台注册,由第三方支付平台和各银行签署协议进行账务划转,省去了商家和消费者与多家银行的交涉成本,使网上购物更加便利。同时,第三方支付平台的出现也是对银行零散的小额支付业务的补充,并为银行带来相应的利润。第三方支付平台和银行对接入的商家收取固定比例的交易费用,与第三方合作的银行越多,第三方经营业务的范围就越广,在同行业中的竞争能力就越强。由此可见,要争取最广泛银行的合作,是第三方支付平台成功的关键之一。

|

|

|

|

|

|

网上交易之所以能够通过第三方支付平台顺利完成,一个前提就是对第三方支付平台的信任。第三方支付平台的信用度需要通过几个途径建立起来。

|

|

|

|

(1)一些第三方支付平台本身依附于大型门户网站,这些网站资金雄厚,从业时间长,参与网上交易的各方无形中建立了对这些门户网站的信任。例如:淘宝网、易趣(eBAY)、腾讯等。

|

|

|

|

(2)通过和大型商业银行合作,大大提升第三方支付平台的信用度,如Yeepay易宝支付和工商银行的合作等。

|

|

|

|

(3)国家相关管理部门对第三方支付平台的信用进行审核和管理,通过颁发证书,制定一系列措施和办法,管理和监督第三方支付平台,帮助其树立社会信誉。

|

|

|