|

|

|

|

|

|

|

|

|

|

|

净现值(Net Present Value,NPV)是指项目在生命周期内各年的净现金流量按照一定的、相同的贴现率贴现到初时的现值之和,即

|

|

|

|

|

|

其中(CI-CO)t为第t年的净现金流量,CI为现金流入,CO为现金流出。i为折现率或行业基准收益率。

|

|

|

|

净现值表示在规定的折现率i的情况下,方案在不同时点发生的净现金流量,折现到期初时,整个生命期内所能得到的净收益。如果NPV=0,表示正好达到了规定的基准收益率水平;如果NPV>0,则表示除能达到规定的基准收益率之外,还能得到超额收益,因此方案是可行的;如果NPV<0,则表示方案达不到规定的基准收益率水平,说明投资方案不可行。如果同时有多个可行的方案,则一般以净现值越大为越好。

|

|

|

|

一般情况下,同一净现金流量的净现值随着折现率i的增大而减小,故基准折现率i定得越高,能被接受的方案就越少。因此,规定的折现率i对评价起重要的作用。i定得较高,计算的NPV比较小,容易小于零,使方案不容易通过评价标准,容易否定投资方案;反之,i定得较低,计算的NPV比较大,使方案容易通过评价标准,容易接受投资方案。

|

|

|

|

采用净现值法评价投资方案,需要预先给定折现率,而给定折现率的高低又直接影响净现值的大小。在投资制约的条件下,方案净现值的大小一般不能直接评定投资额不同的方案的优劣。比如,方案甲投资100万元(现值),净现值为50万元,方案乙投资10万元(现值),按同一折现率计算的净现值为20万元,我们可以认为两个方案都可行,因为两个方案在规定的折现率下都存在超额收益。但是,在资金有限的条件下,不能因为方案甲的净现值大于方案乙的净现值,就说方案甲优于方案乙。此时,还应考虑效益费用比,因为甲方案的投资现值为乙方案的10倍,而其净现值只达2.5倍,如果建设10个乙方案项目,则净现值可达200万元,与甲方案投资相同而效益翻两番。

|

|

|

|

在基准折现率随着投资总额变动的情况下,按净现值大小选取项目不一定会遵循原有项目排列顺序。例如,假设在一定的基准折现率i和投资限额P0下,净现值大于零的项目有4个,其投资总额恰为P0,故这4个项目均被接受。按净现值大小,设其排列顺序为A、B、C、D。但若现在的投资总额减少至P1时,所选项目不一定仍然会按A、B、C、D的原顺序。这是因为随着投资限额的减少,需要减少被选取的方案数,应当提高基准折现率,此时由于各方案净现值被基准折现率影响的程度不同,可能改变原有的项目排列顺序。

|

|

|

|

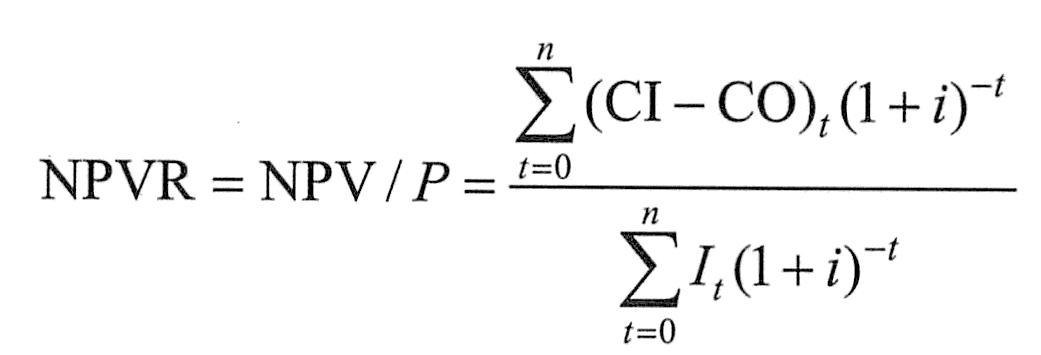

净现值指标用于多个方案比较时,由于没有考虑各方案投资额的大小,因而不直接反映资金的利用效率。为了考察资金的利用效率,人们通常用净现值率(Net Present Value Ratio,NPVR)作为净现值的辅助指标。净现值率是项目净现值与项目投资总额现值P之比,是一种效率型指标,其经济含义是单位投资现值所能带来的净现值。其计算公式为

|

|

|

|

|

|

|

|

因为P>0,对于单一方案评价而言,若NPV≥0,则NPVR≥0;若NPV<0,则NPVR<0。因此,净现值与净现值率是等效的评价指标。

|

|

|