| 如果将t年的收入视为现金流入CI,将t年的支出及投资都视为现金流出CO,即第t年的净现金流量为(CI-CO)t,并考虑资金的时间价值,则动态投资回收期Tp的计算公式应满足:

|

|

|

|

|

| 其中,i为折现率,在财务绩效评价时,i取行业的基准收益率。有时i也取社会折现率,现行有关部门规定的社会折现率通常为12%。

|

|

|

| 动态投资回收期的计算常采用列表计算,现在一般都使用Excel电子表中提供的相应函数进行计算。计算动态投资回收期的实用公式为:

|

|

|

| Tp=累计净现金流量折现值开始出现正值的年份数-1+|上年累计净现金流量折现值|/当年净现金流量折现值

|

|

|

| 动态投资回收期的计算公式表明,在给定的折现率i下,要经过Tp年才能使累计的现金流入折现值抵消累计的现金流出折现值,投资回收期反映了投资回收的快慢。

|

|

|

| 投资回收率(投资收益率)反映了企业投资的获利能力,其计算公式为:

|

|

|

|

|

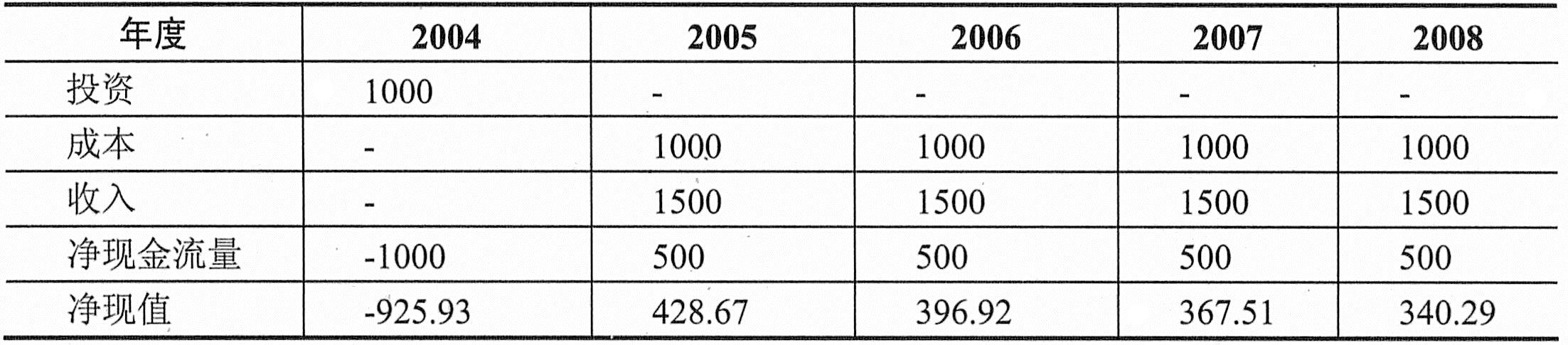

| 例如,软考在线公司2004年年初计划投资1000万元人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率制作了产品销售现金流量表(如下表所示)。根据下表中的数据,该产品的动态投资回收期是多少年?投资收益率是多少年?

|

|

|

|

|

|

|

|

|

| 动态投资回收期=3-1+|428.67+396.92-925.93|/367.51=2.27。

|

|

|

|

|