|

|

|

该子流程的顺利运作需要以IT会计核算子流程为基础。

|

|

|

|

成本核算是跟踪监测IT部门或组织的费用是如何形成的书面记录。包括各种分类账,由会计人员进行管理。会计记录非常重要,它是人们认识、识别与IT部门有关的成本,了解费用的去向的工具,可以帮助企业计算向企业内部及外部客户提供每一项服务的成本,指出在提供服务过程中资金的去向,提供IT成本效益分析或投资回报分析数据,描述成本的变化趋势。

|

|

|

|

成本核算最主要的工作是定义成本要素,成本要素是成本项目的进一步细分,例如,硬件可以再分为办公室硬件、网络硬件以及中心服务器硬件。这有利于被识别的每一项成本都被较容易地填报在成本表中。成本要素结构一般在一年当中是相对固定的。定义成本要素结构一般可以按部门、按客户或按产品划分。对IT部门而言,理想的方法应该是按照服务要素结构定义成本要素结构,这样可以使硬件、软件、人力资源成本等直接成本项目的金额十分清晰,同时有利于间接成本在不同服务之间的分配。服务要素结构越细,对成本的认识越清晰。下图是一个简单的服务要素结构,底层的服务为上层的服务提供支持,越高层的服务要素的功能与业务关系越密切。

|

|

|

|

|

|

|

|

(资料来源:John Bartlett,etc. Services Delivery.OGC,2002)

|

|

|

|

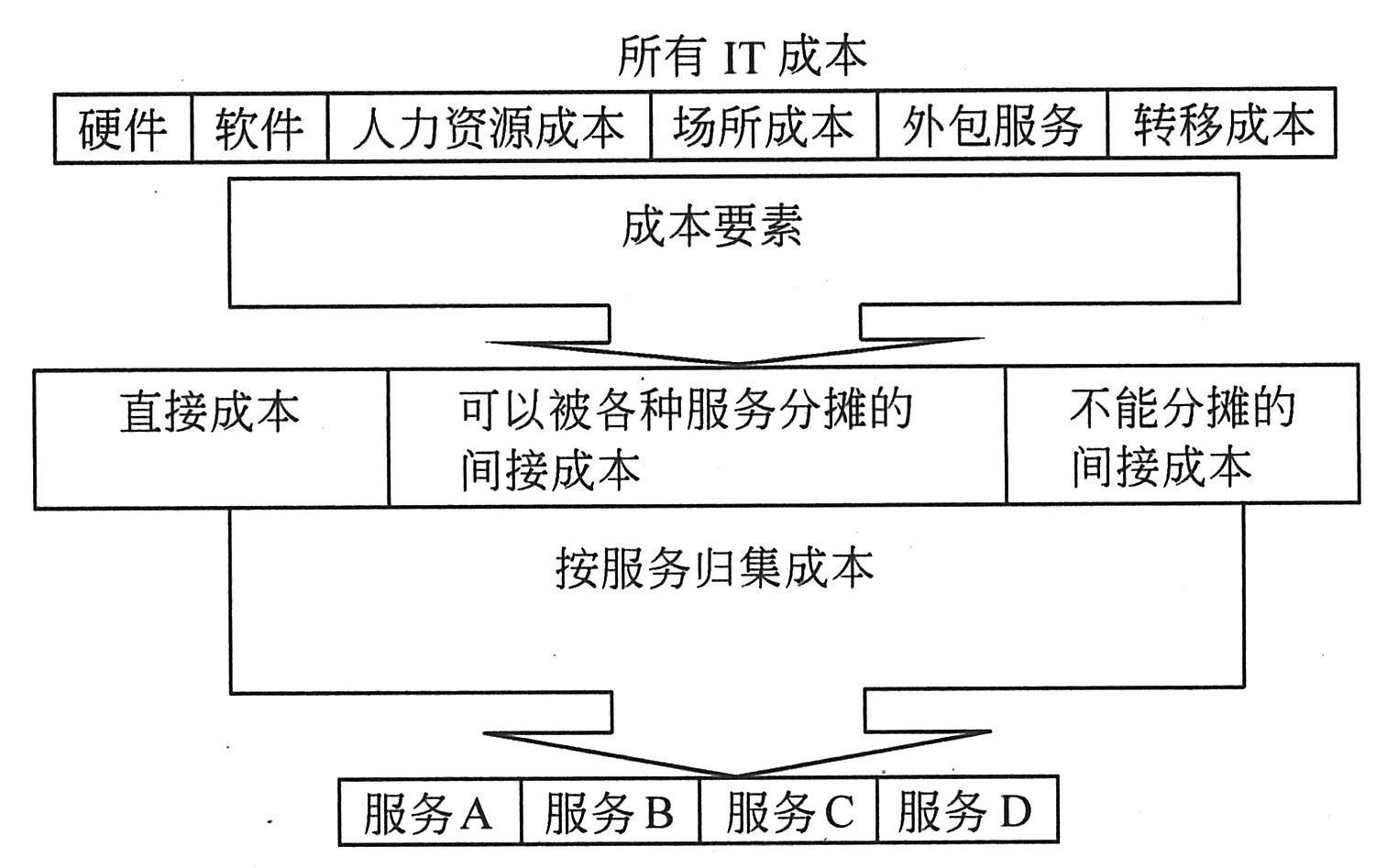

在确定服务要素结构的基础上识别成本,在各项服务当中分配归集成本,如下图所示。

|

|

|

|

|

|

|

|

(资料来源:John Bartlett,etc. Services Delivery.OGC,2002)

|

|

|